Niedawno brytyjska agencja konsultingowa z branży lotniczej (Drewry) opublikowała najnowszy indeks światowego przewozu kontenerów (WCI), który wykazał, że WCI nadalspadek o 3% do 7066,03 USD/FEUWarto zauważyć, że stawka frachtowa w indeksie, który opiera się na ośmiu głównych trasach Azja-Ameryka, Azja-Europa i Europa-Ameryka, po raz pierwszy wykazała kompleksowy spadek.

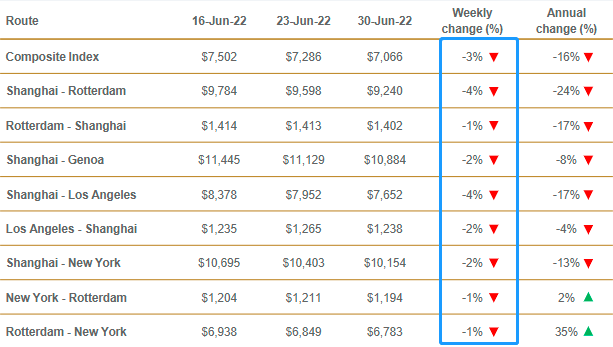

Indeks WCI Composite spadł o 3% i był o 16% niższy niż w analogicznym okresie w 2021 r. Średnia wartość indeksu WCI Composite firmy Drewry od początku roku wynosi 8421 USD/FEU, jednak średnia pięcioletnia wynosi zaledwie 3490 USD/FEU, co i tak jest kwotą wyższą o 4930 USD.

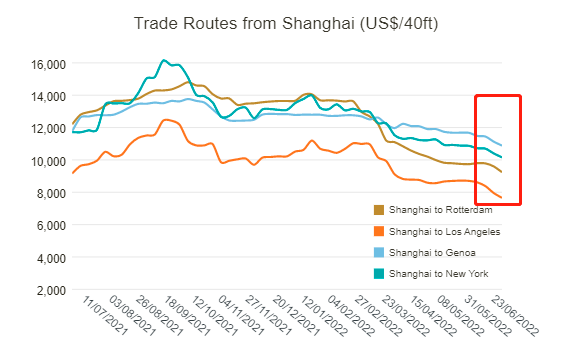

Fracht spotowy z Szanghaju do Los Angelesspadła o 4% lub 300 dolarów do 7652 dolarów/FEUTo spadek o 16% w porównaniu z tym samym okresem w 2021 roku.

Stawki frachtowe spotz Szanghaju do Nowego Jorku spadł o 2% do 10 154 USD/FEU.To spadek o 13% w porównaniu z tym samym okresem w 2021 r.

Stawki frachtowe spotz Szanghaju do Rotterdamu spadła o 4% lub 358 dolarów do 9240 dolarów/FEUTo spadek o 24% w porównaniu z tym samym okresem w 2021 r.

Stawki frachtowe spotz Szanghaju do Genui spadł o 2% do 10 884 USD/FEU.To spadek o 8% w porównaniu z tym samym okresem w 2021 r.

Stawki spot na trasach Los Angeles-Szanghaj, Rotterdam-Szanghaj, Nowy Jork-Rotterdam i Rotterdam-Nowy Jork spadły1%-2%.

Drewry spodziewa się stawek frachtowychzrobiłbym będą nadal spadać w nadchodzących tygodniach.

Niektórzy konsultanci ds. inwestycji w branży twierdzą, że supercykl żeglugi morskiej dobiegł końca, a stawki frachtowe gwałtownie spadną w drugiej połowie roku. Według ich szacunków,Wzrost gglobalny popyt na transport kontenerowyzrobiłbym spowolnić z 7% w 2021 r. do 4% i 3% w 2022 r.-2023,ttrzecia kwartapowinien być punktem zwrotnym.

Z perspektywy ogólnej relacji podaży i popytu, wąskie gardło podaży zostało otwarte, a utrata efektywności transportu nie będzie już tracona. Ładowność statkuwzrósł o 5% w 2021 roku, efektywnośćstracił 26% z powodu zatkania portu, co obniżyło realny wzrost podażytylko 4%,ale w latach 2022–2023, dzięki powszechnym szczepieniom przeciwko covid-19, od pierwszego kwartału, efekt domina pierwotnych ograniczeń dotyczących załadunku i rozładunku w porcie został znacznie złagodzony, nastąpiło stopniowe wznawianie operacji ciężarówek i transportu intermodalnego, przyspieszenie przepływu kontenerów, zmniejszenie liczby pracowników doków objętych kwarantanną i podniesienie luzu oraz zwiększenie prędkości statków itp.

Trzeci kwartał to tradycyjny szczyt sezonu wysyłkowego. Według ekspertów branżowych, zgodnie z przyjętą praktyką, europejscy i amerykańscy detaliści oraz firmy produkcyjne zaczęły wycofywać towary już w lipcu. Obawiam się, że trend cenowy będzie bardziej widoczny do połowy lub końca lipca.

Ponadto, zgodnie z danymi opublikowanymi w zeszłym tygodniu przez Shanghai Shipping Exchange, indeks Shanghai Export Containerized Freight Index (SCFI) spadł przez dwa tygodnie z rzędu o 5,83 punktów, czyli 0,13%, osiągając w zeszłym tygodniu poziom 4216,13 punktów.Stawki frachtowe na trzech głównych szlakach oceanicznych nadal były korygowane, z czego na wschodniej trasie Stanów Zjednoczonych spadły o 2,67%, co było pierwszym przypadkiem spadku poniżej 10 000 USD od końca lipca ubiegłego rokur.

Analitycy uważają, że obecny rynek jest pełen zmiennych. Czynniki takie jak konflikt rosyjsko-ukraiński, strajki na świecie, podwyżki stóp procentowych przez Rezerwę Federalną oraz inflacja mogą ograniczać popyt w Europie i Ameryce. Ponadto koszty surowców, transportu i logistyki są wysokie, a producenci z sektora handlu zagranicznego zazwyczaj zachowują ostrożność w przygotowywaniu materiałów i produkcji. Jednocześnie liczba statków w porcie Messiah spadła, podaż zdolności transportowych wzrosła, a stawki frachtowe nadal dynamicznie rosły.

Czas publikacji: 14 lipca 2022 r.